Oslo, 15. desember 2018

Vi får tidvis, omkring nyttår, spørsmål om hva man må gjøre i årsskiftet i Visma Business (VBus). Og det er ikke så meget. Strengt tatt er det eneste som må gjøres å opprette periodene i det nye året. Og da snakker vi om Regnskapsperioder, Avgiftsterminer og Statistikkperioder. I standard vindusoppsett er det et eget vindu med navnet Perioder under Administrasjon à Oppsett à Firma / Regnskap som viser alle tre tabellene. Bla deg til bunnen av tabellen Regnskapsperioder og legg inn årstallet for de periodene som skal legges inn. Hvis dere ikke har avvikende regnskapsår, kan du bruke + i alle feltene (bortsett fra Regnskapsbehandling; skjul denne kolonnen) og VBus foreslår det som skal legges inn. Og dersom du bruker standard avgiftsterminer, gjør du det samme i denne tabellen. I tabellen Statistikkperiode, starter du med å skrive f.eks. 201901 i År/per. og så fortsetter du med + for hele året. Noen har lagt inn periodene en gang for alle; helt frem til 2050. Innen den tid er det ingen som bruker VBus lenger.

Når dette er gjort kan du tenke på julegavene som skal kjøpes og pakkes inn, julekakene som skal bakes, julematen som skal tilberedes, hvor nyttårsaften skal feires og alt det andre du pleier å tenke på i desember. Tradisjon er viktig.

Noen tenker på telling av varelager også. Det er både enkelt og samtidig litt komplisert. Før lageret telles, må du regenerere lagersaldoene og korrigere bort negative varepartier hvis du har noen. Regenerering av lagersaldo kan ta tid. Hos noen tar det så lang tid at man må sette i gang regenereringen på fredag ved arbeidstidens slutt og la den bruke hele helgen. De som har oppgradert til versjon 13 av VBus kan sette opp denne regenereringen som en bakgrunnsjobb, slik at det ikke legger beslag på en pc, mens regenereringen pågår.

Så må man ta stilling til om lageret skal telles på lagersaldo eller vareparti. Det er jo slik at hvert innkjøp danner et vareparti og lagersaldo bare er summen av de underliggende varepartiene. Så hvorfor skulle det spille noen rolle om tellingen skjer på lagersaldo eller vareparti?

Hvis alle varene er plassert på lagersaldoens Normal plassering og det ikke er registrert Serienr eller Holdbarhetsdato på varepartiene – da kan lageret telles på lagersaldo. Men først må negative varepartier fjernes. Bruker du standardvinduene, så er det en egen fane i vindu for lagertelling for korrigering av negative varepartier. Merk at negative varepartier ikke forsvinner ved telling på lagersaldo. Og med negative varepartier menes at Fysisk beholdning er negativ. At Realisert beholdning er negativ, er et godt tegn; det betyr bare høy omløpshastighet og lav kapitalbinding.

Dersom varepartiene er plassert på ulike steder på lageret, må du telle på vareparti. Og om det er registrert Serienr eller Holdbarhetsdato.

Dersom det skal telles på lagersaldo, så må det tas stilling til om tomme lagersaldi skal være med på tellelista eller ikke. De som har brukt VBus lenge vil se at det er mange lagersaldi uten beholdning. Her må man vurdere hva som skal tas med. Lagersaldorader med Realisert beholdning ulik 0, Urealisert lagerøkning ulik 0, Positiv fysisk beholdning ulik 0, I bestilling ulik 0 (altså ELLER i utvalgsdialogen) bør i alle fall være med. De som setter Utgår av sortiment i Best.beh. (på lagersaldo) kan i tillegg ha med i utvalget de som ikke utgår av sortiment. Snakk med oss om hvordan du lager fornuftige utvalg om du er usikker.

Dersom det skal telles på vareparti og det i Ordrebehandling er krysset av for Oppbevar varepartier, bør du ha tilsvarende utvalg; Realisert beholdning ulik 0, Urealisert lagerøkning ulik 0, I tilgang ulik 0 (fremdeles ELLER i utvalgsdialogen). Det er viktig å ha med I tilgang i utvalget for å blokkere for varemottak på registrerte innkjøpsordre.

Det kan med fordel settes opp egne tellelag som kan gis beskrivende tekst i teksttabellen; bruk Teksttype=23. Legg inn Tellegruppe på lagersaldo eller vareparti. Jeg anbefaler at tellegruppene inndeles i forhold til plassering slik at de ikke går i veien for hverandre. På selve telledagen anbefaler jeg at det ikke foretas varemottak eller ferdigmelding av salgsordre – hverken før overføring til lagertelling eller etter at beholdningen er korrigert. Årsaken til dette er at på produkttansaksjonene (fra telledifferansene) settes Ferdigm. dato lik Telledato, mens både Ferdigm. kl. og Ferdigmeldt av blir blank. Dermed kan man ikke se om varemottak eller ferdigmelding av salgsordre skjedde før eller etter telling. Av denne grunn bør du ikke gjennomføre varemottak eller ferdigmelding av salgsordre samme dag som overføring til telling og heller ikke samme dag som lageret blir korrigert etter telling. Merk at mens en lagersaldo er under lagertelling, så er det ikke mulig å gjennomføre varemottak eller ferdigmelde salgsordre. Det er mulig i VBus å velge en annen dato på utgående fakturaer enn dagens dato. Etter lagertelling pr. 31.12 er gjennomført bør det ikke faktureres med dato før telledato. Det blir som å postere på konto for bank på gammelt år etter at bankavstemmingen er gjennomført.

Det er helt uproblematisk å registrere nye salgsordre under lagertelling. Det er også helt uproblematisk under lagertelling å fakturere det som er ferdigmeldt på normalordre samt å gjennomføre fakturamottak på det som er varemottatt før lagertelling. Men om man foretar lagertelling på varepartinivå og det registreres nye innkjøpsordre under lagertellingen, så vil disse partiene ikke ha blitt overført til telling – og vil derfor være åpne for å gjennomføre varemottak. Her må man ha manuelle rutiner slik at ingen gjennomfører varemottak mens tellingen pågår. Det samme gjelder for de som bruker Ordretype 2 [Direkteordre]. Dette er ordre som unndrar seg lagerkontroll og som kan faktureres helt uavhengig av om det er varer på lager eller ikke. Og selv om det i Ordrebehandling (i bedriftsparametere) er krysset av for Blokkering ved Lager produkt og direkte ordre, så gjelder ikke denne blokkeringen ved lagertelling. Direkteordre må ikke faktureres under lagertelling.

Når man overfører til lagersaldo dukker det opp en dialogboks med overskriften Telledato, hvor det inne i dialogboksen kan angis en Valuteringsdato. Denne dato blir Telledato på lagersaldo eller vareparti. Dersom man overfører til lagertelling på første nyttårsdag, så vil jeg allikevel anbefale å sette Telledato til 31.12. året før. Årsaken til dette er at korreksjoner som oppstår som følge av telling får Ferdigm. dato (på produktransaksjoner) og Valuteringsdato (i regnskapet) fra Telledato – og økonomene mener at avvik ved telling skal henføres til året som gikk, ikke året som kommer. Både produkttransaksjoner og hovedbokstransaksjoner får satt Regns. år/per. ut fra Telledato. Merk at det er mulig å endre Telledato på lagersaldo og vareparti etter overføring til lagertelling, men det må gjørs før beholdningen korrigeres.

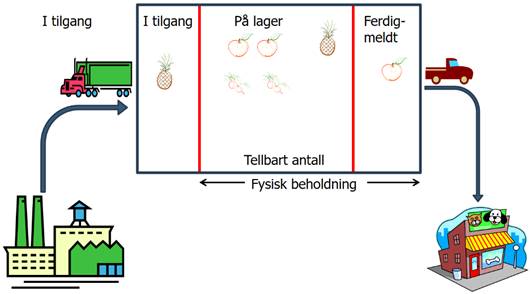

Før du

overfører til lagertelling, kan plukklister som ikke er plukket med fordel

trekkes tilbake. Dette er strengt tatt ikke nødvendig, men kan bli nødvendig

dersom det er nødvendig å redusere beholdningen. Ved overføring til

lagertelling beregner VBus Tellbart antall som Fysisk beholdning

minus ferdigmeldt på salgsordre. De som har krysset av i Ordrebehandling

for Ta vare på ferdigmeldt antall i lagersaldotabellen vil se at Tellbart

antall er det samme som På lager nå (hvis du teller på lagersaldo).

Husk at om det ikke er krysset av her og du setter på dette, så må

lagersaldoene regenereres før På lager nå blir rett. Men Tellbart

antall blir rett. Det er altså ikke nødvendig å telle det som er

ferdigmeldt – og fortrinnsvis fjernet fra lageret; plassert ut

utleveringsområdet på lageret. Dersom du er frukthandler og har beholdning som

illustrert, så er Fysisk beholdning av epler tre, mens På lager nå

bare er to. Og det er bare disse to som skal telles. Det som er ferdigmeldt (og

plassert på utleveringsområdet) skal ikke telles. Vi tenker at det ble «ferdig

telt» da det ble plukket fra lageret. Når det gjelder ananas, så er det én både

i Fysisk beholdning og På lager nå. Det som er i Tilgang

er nettopp i tilgang (på vei inn til lager) inntil varemottak er gjennomført.

Før du

overfører til lagertelling, kan plukklister som ikke er plukket med fordel

trekkes tilbake. Dette er strengt tatt ikke nødvendig, men kan bli nødvendig

dersom det er nødvendig å redusere beholdningen. Ved overføring til

lagertelling beregner VBus Tellbart antall som Fysisk beholdning

minus ferdigmeldt på salgsordre. De som har krysset av i Ordrebehandling

for Ta vare på ferdigmeldt antall i lagersaldotabellen vil se at Tellbart

antall er det samme som På lager nå (hvis du teller på lagersaldo).

Husk at om det ikke er krysset av her og du setter på dette, så må

lagersaldoene regenereres før På lager nå blir rett. Men Tellbart

antall blir rett. Det er altså ikke nødvendig å telle det som er

ferdigmeldt – og fortrinnsvis fjernet fra lageret; plassert ut

utleveringsområdet på lageret. Dersom du er frukthandler og har beholdning som

illustrert, så er Fysisk beholdning av epler tre, mens På lager nå

bare er to. Og det er bare disse to som skal telles. Det som er ferdigmeldt (og

plassert på utleveringsområdet) skal ikke telles. Vi tenker at det ble «ferdig

telt» da det ble plukket fra lageret. Når det gjelder ananas, så er det én både

i Fysisk beholdning og På lager nå. Det som er i Tilgang

er nettopp i tilgang (på vei inn til lager) inntil varemottak er gjennomført.

Dersom du har varer utlånt eller utleie, må du ta stilling til om disse er med i det som telles eller ikke. Dersom du ønsker å holde disse utenfor tellingen, må du i Ordrebehandling krysse av for Ikke beregn "produkter til utlån" i tellbart antall og Ta ikke med utleid i tellbart antall. Vi får av og til spørsmål om det også bør krysses av for Sjekk lagersaldotabellen for produkter under lagertelling. Dette er bare relevant for produkter hvor behandlingsmåten er Legg til varepartier med negativ disponibilitet, altså at det skal opprettes negative varepartier ved avgang om det ikke er noe Reserverbart mot lager – og slik behandlingsmåte håper jeg inderlig at ingen har valgt.

Når tellelistene skrives ut, la dem være sortert på Lagernr, Normal plassering og Produktnr (fra lagersaldo) eller Lagernr, Plassering og Produktnr (fra vareparti); en utskrift pr. tellelag. Hvis Serienr eller Holdbarhetsdato er registrert ved vareinngang (og telling altså skjer på vareparti), så må Serienr eller Holdbarhetsdato med på tellelista. Et tilbakevendende spørsmål er om Tellbart antall skal være med på tellelista eller ikke. Det kan argumenteres både for og mot – og vi anbefaler at dere snakker med revisor om dette. Er Tellbart antall med, så blir det lettere å se om det bør telles en gang til, men det kan også bli reist spørsmål om det faktisk er telt.

Vi anbefaler at ansvarlig for hvert tellelag registrerer Telt antall i VBus og korrigerer beholdningen. Dette fordi man da i VBus ser hvilken brukes som faktisk har telt. Når man registrerer Telt antall, så fylles Telt av ut (pålogget bruker) og Telledifferanse blir beregnet. De som bruker antallsomregning ved kjøp og salg (altså at Antall pr. enhet ikke er 1) må huske at telling skjer på grunnenhet. Det er Telledifferanse som blir til en korreksjon når brukeren velger å korrigere beholdninger. Produkttransaksjonen får Opprinnelse=15 [Lagertelling] og Transtype=4 [Tap]. Hvis det i Ordrebehandling er krysset av for Benytt ordrenummer ved lagertelling så blir det opprettet en ordre (uten ordrelinjer) som produkttransene er knyttet til – slik at man har en ordre å knytte kommentarer til om man ønsker det. Telledifferanse blir til Lagerbevegelse (og til Antall med motsatt fortegn) når beholdningen korrigeres. Lagerbevegelse x Kostpris (kr) blir til Lagerkostnad (kr). Dersom det i Bokføringstilfeller (i bedriftsopplysninger) er krysset av for å bokføre Korreksjon lagersaldo, blir det dannet et regnskapsbilag med Opprinnelse=16 [Bokføring av kostnader] på de konti som er angitt som debet og kredit varekost i avgifts- og bokføringsopplysninger. Valuteringsdatoen på bilaget kommer fra Telledatoen. Merk at man i bedriftsopplysningene kan sette et avvikende Kontosett som bare brukes til lagertelling. Dersom det i Bokføringstilfeller ikke er krysset av for å bokføre Korreksjon lagersaldo, må dette gjøres manuelt fra vinduet Bokfør kostnader. Personlig hater jeg tanken på å gjøre noe manuelt som kan automatiseres, så jeg anbefaler alle nærmest «helgardering» i Bokføringstilfeller.

Dersom alt er reservert, så er det ikke mulig å korrigere beholdningen nedover. Da må reservasjoner oppheves først. Hvis bare noe er reservert og Telt antall er mindre enn Tellbart antall (altså slik at Telledifferanse er negativ), så er det praktisk å ha fremme Reserverbart mot lager i vinduet. Dersom beholdningen skal reduseres med mer enn det som er Reserverbart mot lager, så må noen av reservasjonene oppheves. Menyvalget Trekk tilbake reservasjoner (som finnes både på lagersaldo og vareparti) kan brukes til å trekke tilbake det som ikke er reservert ved plukking; altså det som er reservert med Ordrepref. eller behandlingsmåten Reservasjon ved lagring, samt det som er reservert ved bruk av Reserver NÅ. I standard vindu for lagertelling er det en egen fane som viser reservasjoner. Her kan man nokså selektivt velge hvilke reservasjoner som skal trekkes tilbake. Vurdere hvilke løfter som er gitt til kundene som rammes – og hvilke kunder som bør prioriteres når varene til syvende og sist ikke kan leveres til alle som lovet.

Hvis man teller på vareparti er det rimelig greit; det er de varepartier med Telledifferanse som blir korrigert. Dersom det telles på lagersaldo er det slik at ved lagerreduksjon, så korrigeres de varepartier som har noe Reserverbart mot lager, eldste parti blir redusert først i henhold til FIFO-metoden. Dersom lageret øker ved telling på lagersaldo, blir det opprettet et nytt vareparti med Kostpris (kr) lik FIFO-pris på lagersaldo. Merk at om man teller inn varer på en helt tom lagersaldo, kan det tenkes at FIFO-pris er helt feil. Dersom det ikke finnes varepartier på lagersaldoen, kan FIFO-pris endres på lagersaldo. Dersom det finnes varepartier, slik at FIFO-pris ikke kan endres, kan det i stedet brukes en korreksjonsordre (husk negativt antall siden Transtype=4 er tap) og sette rett Kostpris (kr).

Vi får av og til spørsmål om det er nødvendig å registrere Telt antall når denne er lik Tellbart antall slik at Telledifferanse er null. Nødvendig er det strengt tatt ikke, men det er god praksis. Det viser at det faktisk er registrert et antall, ikke bare glemt. Og om tellingen skjer på lagersaldo så blir feltene Forrige telledato, Forrige telt av og Forrige telt antall oppdatert. Dvs. hvis man ikke har registrert noe i Telt antall, så vil Forrige telt av være blank og Forrige telt antall være null. Da går viktig informasjon tapt; antallet som faktisk var på lager ved siste telling. Hvis man teller på vareparti, så spiller det mindre rolle; det finnes ikke felt for Forrige telledato, Forrige telt antall og Forrige telt av på vareparti.

Det hender vi får spørsmål om tellelistene skal oppbevares som regnskapsbilag. Svaret på det spørsmålet finner vi i Forskrift om bokføring, § 6-1, siste ledd: Dokumentasjonen skal være ordentlig og oversiktlig. Dersom tellelister på papir benyttes, skal de være nummerert før tellingen foretas. Dokumentasjonen skal være datert og det skal fremgå hvem som har foretatt opptellingen. Tellelister på papir skal oppbevares som en del av dokumentasjonen, men kan skannes for elektronisk oppbevaring. Og tidspunkt for tellingen fremgår av første ledd: Varelager skal telles ved regnskapsårets slutt. Bokføringspliktige som fører et betryggende lagerregnskap kan foreta opptelling i løpet av året, forutsatt at tilgang og avgang fra opptellingstidspunktet til regnskapsårets slutt kan dokumenteres på tilfredsstillende måte.

Man kan mene meget om selve verdivurderingen, men det for bli en annen gang. Forskriftens tredje ledd sier noe om dette. Og så har Regnskapsstiftelsen sin NRS-1 om varelager for spesielt interesserte.

Personlig synes jeg det er triveligere å lese Lukas, kapittel 2 på denne tiden av året.

Resten av min blogg kan du lese her: frode.antun.no/VBus/blogg