Veierland i juli 2019

Endret 11. september 2022

VBus, versjon 14

I dag skriver jeg om påslag i kostpriser for inngående frakt og liknende.

Ved innkjøp av varer består kostprisen ikke bare av innkjøpspris etter rabatt. Inngående frakt, toll og andre kostnader som direkte kan henføres til innkjøpet er en del av kostprisen. I VBus kan dette løses på forskjellige måter.

Fast/kalkulert påslag for frakt, toll og andre kostnader

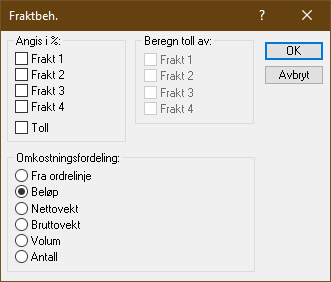

I tabellen Leveringsalternativ legges det opp frakt-påslag enten i % eller et krone-beløp pr. enhet. Merk at om man ikke benytter % så er påslaget i NOK selv om innkjøpet er i fremmed valuta. Det er fire frakt-felt. Noen bruker Frakt 1 som frakt til grensen og Frakt 2 som innenlands frakt frem til eget lager. Noen bruker fraktfeltene helt annerledes, men de fleste bruker bare Frakt 1. Dersom frakt-påslaget er i %, så er grunnlaget for beregningen Pris (kr) før rabatt. Tanken er at det ikke spiller noen rolle for de som skal transportere varene om innkjøper har forhandlet frem gode rabatter eller ikke. Annerledes er det med Toll; dersom Toll er et %-påslag så er grunnlaget for beregningen Pris etter rabatt (kr). Men i Transp.avt.behandl. (i bedriftsparametere) kan det angis at %-påslaget for frakt skal beregnes fra Pris etter rabatt (kr) – på samme måte som Toll. Om påslagene er % eller krone-påslag angis i feltet Fraktbeh., f.eks. slik:

Man kan også benytte Kostprispåslag % på Leveringsalternativ. Også her beregnes påslaget av Pris (kr) før rabatt, med mindre det er valgt annerledes i Transp.avt.behandl. (i bedriftsparametere). Kostprispåslag % finnes også på tabellen Produkt og brukes om det ikke kjøpes inn fra en leverandør som er angitt som Leveringsalternativ for produktet.

Når det registreres en innkjøpsordrelinje, hentes Frakt 1 – 4, Toll, Fraktbeh., Kostprispåslag % fra Leveringsalternativ (evt. fra Produkt for Kostprispåslag %). Feltet Kostpris (kr) blir beregnet som Pris etter rabatt (kr) pluss alle påslagene (omregnet til kroner). På reservasjonsradene, produkttansaksjonene og varepartiene finner vi igjen de samme feltene (bortsett fra Fraktbeh.), men her er alle %-påslagene regnet om til kronepåslag (pr. enhet). Og i ordrehodet er kronepåslagene summert opp.

Fordeling av faktiske fraktkostnader ned på ordrelinjene

Bruk av fast fraktpåslag (evt. i prosent) passer for mange, men fraktkostnadene kan variere sterkt fra gang til gang. Kjøpes det inn i så store mengder at en hel container (eller bil) fylles opp, blir fraktkostnaden på den enkelte enhet betydelig mindre enn om containeren bare delvis er fylt opp. Kostnaden er reelt sett knyttet til containeren (eller bilen) – ikke hvor mye som er i den. Dersom fraktkostnaden er kjent når fakturamottaket gjennomføres kan man bruke omkostningsfordeling. I stedet for å registrere frakt, toll, etc. på leveringsalternativ (som kopieres til ordrelinje) kan man i Fraktbeh. i ordrehodet angi at det som registreres i Kostprispåslag (kr) (fremdeles i ordrehodet) skal fordeles på ordrelinjene i.h.t. beløp, vekt, volum eller antall:

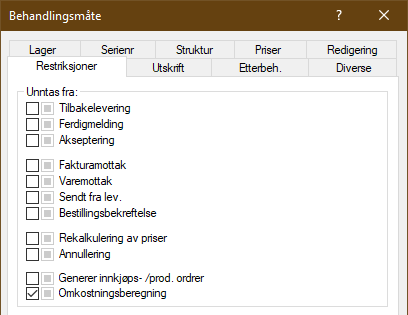

Ved varemottak får varepartiet en kostpris uten påslag. Ved (før) fakturamottak legges fraktbeløpet inn i Kostprispåslag (kr) og kostprisene oppdateres. Dersom enkelte ordrelinjer skal holdes utenfor omkostningsfordelingen angis dette i behandlingsmåte på produkt (se fanen Restriksjoner):

Merk at kostnadene fordeles på de linjene som er ferdigmeldt, men ikke fakturamottatt – eller for å være helt presis: Kostnadene fordeles etter Ferdigmeldt – Fakt./real. antall. En ulempe er at kostprisen fra varemottak til fakturamottak vil være for lav; dermed er Gj.snittlig kostpris på Lagersaldo (det som til og med versjon 12 ble omtalt som FIFO-pris) for lav. Dette rettes opp i fakturamottaket, men om selger gir «god pris» på et salg basert på en kostpris før kostprispåslaget, så kan prisen til kunde bli «for god». En måte å løse dette på er å legge inn et kalkulert kostprispåslag i Frakt x eller Toll og blanke ut dette før fakturamottaket gjennomføres med faktiske kostnader i Kostprispåslag (kr). Mange vil nok oppleve dettes som en omstendelig prosedyre – spesielt på ordrelinjer hvor noe gjenstår å varemotta (for da må det kalkulerte påslaget legges tilbake).

Valg av metode

Det er mulig å bruke begge metoder; der hvor leverandøren fakturerer frakten og der hvor man får én fraktfaktura for hver inngående varefaktura, kan man bruke omkostningsfordeling. Og der man får felles fraktfaktura for mange leveranser, hvor det vil være vanskelig å henføre fraktkostnadene til det enkelte innkjøp (og varefaktura) kan man bruke kalkulerte påslag.

Merk at om man skal implementere automatisk fakturamottak, så vil det nok i praksis være vanskelig å kombinere dette med omkostningsfordeling.

Bokføring av varekjøp med påslag for frakt og kostprispåslag

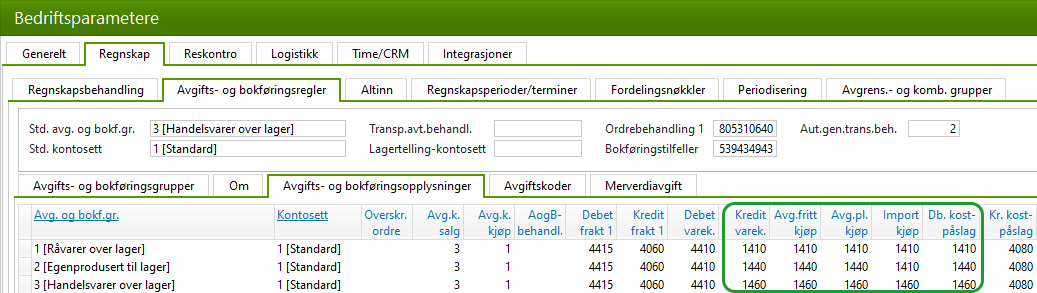

Kostprispåslag bokføres ved innkjøp. Hvis det ikke er valgt annerledes i Transp.avt.behandl. (Bedriftsopplysninger) eller i A. og b.behandl. (Avgifts- og bokføringsopplysninger) blir Frakt 1 – 4 og Toll bokført ved salg. La oss tenke at vi bruker både Kostprispåslag og Frakt 1. Faktiske kostnader til inngående frakt bokføres på konto 4060, mens faktiske andre innkjøpskostnader bokføres på 4080. Ved innkjøp bokføres en ompostering av kostprispåslag fra 4080 til 14xx (altså i balansen). Ved salg (og annet uttak fra lager) bokføres en ompostering av inngående frakt fra 4060 til 4415 (altså i resultat). Avgifts- og bokføringsopplysningene blir slik:

Legg merke til at kontonr for Debet varek. og Kr. kostpåslag er det samme som konto for kjøp.

Konti som benyttes er altså disse:

|

Konto-nr |

Navn |

Resultat-konto |

Avgifts-kontroll |

|

1410 |

Råvarer (realisert) |

3 |

|

|

1440 |

Ferdige egenprod. varer (realisert) |

1 |

|

|

1460 |

Innkjøpte handelsvarer for videresalg (realisert) |

3 |

|

|

4060 |

Inngående frakt, toll og spedisjon |

x |

3 |

|

4080 |

Andre innkjøpskostnader |

x |

3 |

|

4410 |

Varekost ved salg |

x |

1 |

|

4415 |

Fraktkost ved salg |

x |

1 |

Dersom Frakt-påslaget er rett, vil konto 4060 over tid gå i null. Dersom saldo på 4060 over tid er en kostnad, så er frakt-påslagene for lave. Og omvendt. Det samme gjelder konto 4080 og kostprispåslag. I prinsippet bør konti for faktiske kostnader ligge i balansen i kontogruppe 14 sammen med varer. Kostprispåslaget skal jo så allikevel over til varekontiene ved innkjøp og blir kostnadsført som Debet varekost ved salg (solgte varers kost). Og frakt-kostnadene blir altså kostnadsført ved salg. Men det skaper en avstemmingsutfordring; hvordan skal man dokumentere den delen av de faktiske innkjøpskostnadene som enda ikke er resultatført over 4410? Jeg tenker at det normalt vil gå kort tid fra de faktiske kostnadene oppstår til den inngående varefaktura blir bokført, så jeg tenker at dette er OK. Og om konto 4080 ikke går i null, så er saldo kostnadsført.

Annerledes er det for så vidt med faktisk inngående frakt; her vil det kunne gå tid fra innkjøpet skjer til varen er solgt. Og det vil være mulig å avstemme saldo på konto mot Frakt-beløpet på varepartiene. Så her kan man forsvare å føre den inngående frakt i balansen, på en 14xx-konto (f.eks. 1490 om den er ledig) – men den må i tilfelle avstemmes løpende. På den annen side er den allmenne oppfatningen at inngående frakt skal bokføres i kontoklasse 4, f.eks. på 4060. Produktet for frakt på innkjøpsordre må være satt opp med en Avg. og bokf.gr. hvor kjøp (av inngående frakt) føres på samme konto.

Dersom kostprispåslaget skal reflektere lønn og sosiale kostnader til innkjøpere, kan man opprette en konto i klasse 5 og bruker denne til Kr. kostpåslag.

Regnskapslovens § 5-5 angir at varer skal bokføres til anskaffelseskost. Regnskapsstiftelsen har i NRS-1 om varer presisert dette slik (3-1, 2. ledd): Anskaffelseskost ved kjøp er kjøpspris og utgifter tilknyttet varekjøpet som toll, avgifter, provisjoner og transportutgifter og indirekte innkjøpskostnader. Det gjøres fradrag for rabatter, bonuser og kostnadsreduserende tilskudd. Det betyr at også kontantrabatter reduserer anskaffelseskost.

For å ta det siste først. Dersom leverandøren tilbyr kontantrabatt og denne ønskes benyttet – så skal man ikke benytte en betalingsbetingelse med kontantrabatt – for dette gjør ikke inntrykk på kostprisene, men legge rabatten inn på ordren – f.eks. som Totalrabatt %. Det kan være lett forvirrende at ved bruk at Totalrabatt % på innkjøpsordre, så er kostprisene på ordrelinjene før totalrabatten. Men fortvil ikke; på reservasjonsradene, produkttransene og varepartiene er totalrabatten fratrukket i kostprisene.

For å få bokført frakt og toll ved innkjøp må man velge dette i Transp.avt.behandl. i Bedriftsopplysninger eller i A. og b.behandl. på aktuelle rader i tabellen Avgifts og bokføringsopplysninger. Når frakt og toll skal bokføres ved innkjøp (slik regnskapslov og stiftelsen anviser) må DB-konto for fraktpåslag være samme som KR varekost (og det samme som konto for kjøp).

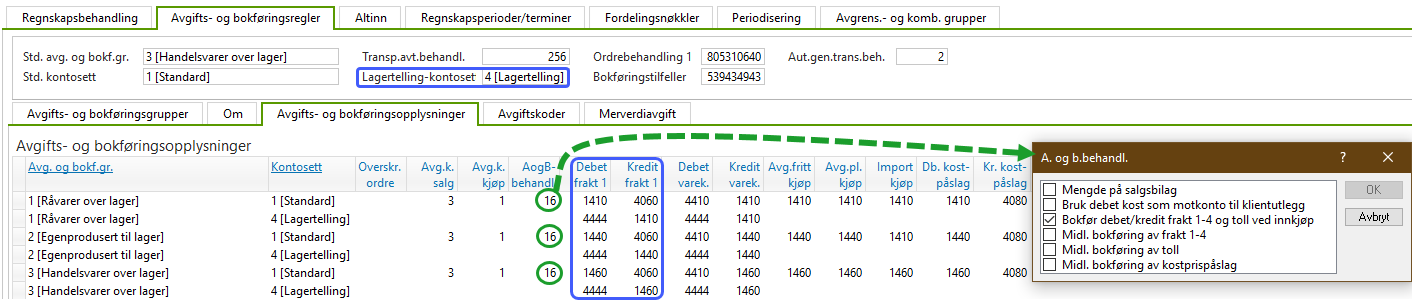

Så er det slik at VBus ved bokføring etter lagertelling ignorerer valget om at frakt 1 – 4, toll, etc. bokføres ved innkjøp. Derfor må det opprettes eget Kontosett for lagertelling (som ikke må brukes på noen ordre, heller ikke på korreksjoner). Her må det som er konti for påslag føres motsatt av det som er standard, f.eks. slik:

Så kan man med fordel sette opp en egen kostnadskonto (f.eks. 4444) for bokføring av kostnader ved lagertelling – som tross alt er noe annet enn solgte varers kost.

Bokføring av midlertidig lagerverdi ved kjøp

Dersom man har valgt å bokføre midlertidig lagerverdi ved kjøp, kan man i A. og b.behandling (på Avgifts og bokføringsopplysninger) angi om frakt, toll og/eller kostprispåslag skal være inkludert i den midlertidige lagerverdien. Merk at ved omkostningsfordeling vil det ikke være noe kostprispåslag som kan inkluderes i midlertidig lagerverdi, siden kostprispåslaget først dukker opp i fakturamottaket (altså ved omkostningsfordeling).

Resten av min blogg kan du lese her: frode.antun.no/VBus/blogg