Veierland, Kr.Himmelfartsdag 2024

Versjon 18.10 av VBus

Valuterings- og bilagsdato i regnskapet på transaksjoner fra logistikken

De som har forsøkt å dokumentere lagerverdiene i regnskapet med transaksjoner fra logistikken, har møtt mer enn én utfordring. Jeg har skrevet om kontrollsporet og realisasjonsjournaler tidligere, og skal ikke gjenta det her. I dag skal jeg sette søkelyset på hvilken dato som de ulike transaksjoner får i regnskapet og hvor VBus henter datoen fra. Kort fortalt er det slik:

|

Trans.type |

Hendelse |

Val.dato fra |

Bilagsdato fra |

Opprinnelse |

Kommentar |

|

1 Salg |

Ferdigmelding |

Ferdigmeldt dato |

Ferdigmeldt dato |

16 |

Bokføring av midlertidig lagerverdi |

|

Fakturering |

Valuteringsdato |

Valuteringsdato |

16 |

Tilbakeføring av midlertidig lagerverdi |

|

|

Fakturering |

Valuteringsdato |

Fakturadato |

9 |

Reskontro, inntekter og solgte varers kost |

|

|

Korrigerte kostnader |

Valuteringsdato * |

Inng.fakt.dato * |

40 |

Ved fakturamottak eller realisering av produksjon |

|

|

2 Utleie |

Fakturering |

Valuteringsdato |

Fakturadato |

9 |

Reskontro, inntekter og utleide varers verdi |

|

Tilbakelevering |

Dagens dato |

Dagens dato |

16 |

Tilbakeføring av utleide varers verdi |

|

|

Kassering |

Dagens dato |

Dagens dato |

16 |

Utgiftsføring av utleide varers verdi |

|

|

Korrigerte kostnader |

Valuteringsdato * |

Inng.fakt.dato * |

40 |

Ved fakturamottak eller realisering av produksjon |

|

|

3 Utlån |

Ferdigmelding |

Trans.dato |

Dagens dato |

16 |

Utlånte varers verdi |

|

Tilbakelevering |

Dagens dato |

Dagens dato |

16 |

Tilbakeføring av utlånte varers verdi |

|

|

Kassering |

Dagens dato |

Dagens dato |

16 |

Utgiftsføring av utlånte varers verdi |

|

|

Korrigerte kostnader |

Dagens dato |

Inng.fakt.dato |

40 |

Ved fakturamottak eller realisering av produksjon |

|

|

4 Tap |

Ferdigmelding |

Trans.dato |

Ferdigmeldt dato |

16 |

Tapte varers verdi |

|

Korrigerte kostnader |

Ferdigmeldt dato |

Inng.fakt.dato |

40 |

Ved fakturamottak eller realisering av produksjon |

|

|

4 Lagertelling |

Korrigering av beholdning |

Telledato |

Telledato |

16 |

Korrigerte varers verdi |

|

Korrigerte kostnader |

Telledato |

Telledato |

40 |

Ved fakturamottak eller realisering av produksjon |

|

|

5 Vareforbruk |

Ferdigmelding |

Trans.dato |

Ferdigmeldt dato |

16 |

Tapte varers verdi |

|

Korrigerte kostnader |

Dagens dato |

Inng.fakt.dato |

40 |

Ved fakturamottak eller realisering av produksjon |

|

|

6 Innkjøp |

Varemottak (ferdigmelding) |

Ferdigmeldt dato |

Ferdigmeldt dato |

16 |

Bokføring av midlertidig lagerverdi |

|

Fakturamottak |

Valuteringsdato |

Valuteringsdato |

16 |

Tilbakeføring av midlertidig lagerverdi |

|

|

Fakturamottak |

Valuteringsdato |

Inng.fakt.dato |

23 |

Reskontro, inntekter og solgte varers kost |

|

|

7 Produksjon |

Ferdigmelding av vareforbruk |

Dagens dato |

Ferdigmeldt dato |

16 |

Varer i arbeid |

|

Ferdigmedling av produksjon |

Ferdigmeldt dato |

Ferdigmeldt dato |

16 |

Bokføring av midlertidig lagerverdi |

|

|

Korrigerte kostnader (vareforbruk) |

Dagens dato |

Inng.fakt.dato |

40 |

Ved fakturamottak |

|

|

Realisering av produksjon |

Ferdigmeldt dato |

VF FM dato |

16 |

Tilbakeføring av midlertidig lagerverdi |

|

|

Realisering av produksjon |

Dagens dato |

Ferdigmeldt dato |

16 |

Varer i arbeid => Egenproduserte varer |

|

|

8 Lageroverførsel |

Ferdigmelding |

Trans.dato |

Ferdigmeldt dato |

16 |

Overførte varers verdi |

|

Korrigert vareverdi |

Ferdigmeldt dato |

Inng.fakt.dato |

40 |

Ved fakturamottak eller realisering av produksjon |

*) Gitt at det er i Bokføringstilfeller er krysset av for Sett val.dato for kostnadskorrigeringer = fakturaens val.dato

Trans.type i tabellen over gjelder ordrens Trans.type, ikke ordrelinjens. Legg merke til at vareforbruk i en ren vareforbruks-ordre, behandles annerledes enn vareforbruk i en produksjonsordre. Valuteringsdato i tabellen over, er fra godkjennings-dialogen ved fakturering eller fakturamottak.

Det som gjelder bokføring og tilbakeføring av midlertidig lagerverdi er bare aktuelt om dette er valgt i Bokføringstilfeller og ordrelinjen har behandlingsmåten Bokfør midlertidig lagerverdi. Hensikten med å bokføre midlertidig lagerverdi ved produksjon, er å skille mellom varer i arbeid og ferdigproduserte varer med midlertidig kostpris i balansen. Hensikten med å bokføre midlertidig lagerverdi ved kjøp, er å kunne avstamme balansen mot Fysisk lagerverdi og få en kortere vei til verdien av telt antall fra lagertellingen. For å få komplette realisasjonsjournaler, må man bokføre midlertidig lagerverdi av kjøp, produksjon og salg. Litt trist, akkurat det – for bokføring av midlertidig lagerverdi blokkerer for å trekke ferdigmelding tilbake, og det er en show-stopper hos alle jeg har snakket med. Bokføring av midlertidig lagerverdi krever at det i A&B-opplysninger er angitt hvilke konti som skal brukes.

Korrigerte kostnader er den bokføringen som er nødvendig når varer har gått inn på lager (varemottak) og deretter tatt ut enten som salg, kassering (ved utleie eller utlån), tap (korreksjonsordre), lagertelling (hvor beholdningen reduseres), vareforbruk (enten det er på vareforbruksordre eller produksjonsordre) eller lageroverførsel – før vareinngangen er realisert og kostprisen ved realiseringen ble annerledes enn ved varemottaket. Typisk solgt og fakturert før fakturamottaket er gjennomført, og så får varene en annen kostpris i fakturamottaket, f.eks. fordi valutakursen er endret. Eller vareretur fra kunde som er overført til annet lager før kreditering er gjennomført og kostpris er justert for å reflektere brutt forpakning el.l. Det er så mange som ikke har dette innunder huden, at jeg tar en detaljert gjennomgang at et ganske enkelt eksempel:

Det registreres en innkjøpsordre med fem stk og en pris på 100 EUR når valutakursen er 10. Ved varemottak dukker de fem opp på lager som Fysisk beholdning med en Fysisk lagerverdi på 5.000 kroner. Realisert beholdning og -lagerverdi er null. Dersom det er valgt Bokføring av midlertidig lagerverdi ved kjøp, dukker det opp 5.000 kroner i balansen, f.eks. til debet på 1456 og til kredit på 2406. Så selges fire stk. til 2.500 kroner pr. stk. som eksport (så slipper vi å ta hensyn til mva). Inntekten blir 10.000, som føres til kredit på f.eks. konto 3000 og til debet i kundereskontro. I tillegg kommer solgte varers kost på 4x1.000 kroner, som typisk føres til kredit på 1460 og til debet på 4440. På 14xx-konti i balansen er det nå 1.000 kroner i debet hvis vi har bokført midlertidig lagerverdi ved kjøp – eller 4.000 til kredit (på konto 1460) om vi ikke har det. I logistikken er Realisert beholdning -4 og Realisert lagerverdi -4.000 kroner. Det reflekterer det som er på konto 1460. Og det reflekterer den åpenbare forpliktelsen til å fullføre kjøpet, i det minste av de fire som er solgt. Fysisk beholdning er 1 og Fysisk lagerverdi er 1.000 kroner. Dette stemmer med det vi har på 14xx-konti om det er bokført midlertidig lagerverdi ved kjøp.

Det gjennomføres en lagertelling og den siste er søkk vekk, så beholdningen korrigeres til null. Dette gir et korreksjonsbilag (med Opprinnelse=16 i regnskapet) på 1.000 kroner. Beløpet føres til kredit på 1460 og debet på 4440, om det ikke er satt opp eget kontosett for lagertelling, f.eks. med debet konto 4444 (slik at vi kan skille solgte varers kost fra varekost ved telling). På 14xx-konti i balansen er det nå 0 kroner, hvis vi har bokført midlertidig lagerverdi ved kjøp – eller 5.000 til kredit (på konto 1460) om vi ikke har det. I logistikken er Realisert beholdning -5 og Realisert lagerverdi -5.000 kroner. Det reflekterer det som er på konto 1460. Og det reflekterer den åpenbare forpliktelsen til å fullføre kjøpet av alle fem, siden vi ikke har noen tilgjengelig for retur til leverandør. Fysisk beholdning er 0 og Fysisk lagerverdi er 0 kroner. Dette stemmer med det vi har på 14xx-konti om det er bokført midlertidig lagerverdi ved kjøp.

Så kommer vi til fakturamottaket: Valutakursen er i mellomtiden blitt til 11. Nå er det viktig å endre valutakursen i ordrehodet (på innkjøpsordren) og lagre, før selve fakturamottaket gjennomføres. Selv om fakturaen fremdeles lyder på 500 EUR (vi tenker at dette er import og ser bort fra mva), så har det blitt 5.500 NOK – ikke 5.000 som ved varemottaket. Dersom det er valgt bokføring av midlertidig lagerverdi ved kjøp, reverseres posteringen fra varemottaket slik at både konto 1456 og 2406 går i null. Så kommer bokføringen av selve kjøpet; 5.500 kroner til debet på 1460 og kredit på leverandørreskontro. Det som i tillegg skjer, er at i statistikken endres kostpris både på de fire som ble solgt og den ene som ble tapt ved lagertelling fra 1.000 til 1.100 kroner. Og lagerkostnaden endres fra 4.000 til 4.400 kroner på salgstransaksjonen og fra 1.000 til 1.100 på telletransaksjonen. I balansen er nå saldo på konto 500 kroner, som åpenbart er feil. Og det er her bokføringen av korrigerte kostnader (med Opprinnelse=40) kommer inn og retter opp det hele; 400 som differanse mellom opprinnelig og endelig solgte varers kost og 100 som differanse mellom opprinnelig og endelig tap ved lagertelling.

Nok om det. Det er datoene som er tema nå.

På ordrelinjen finnes et felt som heter Manuell ferdigmeldingsdato. Hvis det er krysset av i denne kolonnen, kan Ferdigmeldt dato settes manuelt. Når ordrelinjen ferdigmeldes, er det denne dato som blir stående som Ferdigmeldt dato – ikke bare på ordrelinjen, men også på reservasjonsraden og produkttransaksjonen. Hvis bokføring av midlertidig lagerverdi er valgt for salg, får bilaget denne dato både som Valuteringsdato og Bilagsdato. Ved fakturering tilbakeføres bokføring av midlertidig lagerverdi og da er det valuteringsdato i godkjenningsdialogen som brukes både som Valuteringsdato og Bilagsdato. Begge disse buntene får Opprinnelse = 16 [Bokføring av kostnader]. Personlig skulle jeg ønske med egne opprinnelser for bokføring og tilbakeføring av midlertidig lagerverdi.

Ved fakturering og fakturamottak kommer det altså opp dialogbokser. Ved fakturering; først en hvor fakturadato kan velges, deretter en for bokføring hvor det er mulig å velge en annen valuteringsdato enn fakturadato. Her skal man være forsiktig; hvis fakturaen er med norsk mva, så er det ikke tillatt å bokføre denne på en senere mva-termin enn fakturadato. Dette fordi mottakeren kan (og vil) kreve fradrag for mva i den termin som fakturadato tilhører og da er det ikke tillatt å føre inntekten i en senere termin. At fakturamottaker kan ha andre mva-terminer enn avsender, spiller in denne sammenheng ingen rolle. Men det er altså mulig. Og da vil valuteringsdato avvike fra bilagsdato på bilaget som gjelder selve faktureringen; det med Opprinnelse = 9 [Ordrebehandling]. Naturlig nok. Dette gjelder både salg og utleie.

Så kan det altså dukke opp en korreksjon til solgte varers kost. I dialogboksen til fakturamottaket, kan det også velges en annen valuteringsdato enn fakturadato. Dette er nødvendig om fakturadato er på stengt periode. Men er det mva på fakturaen, er det ikke tillatt å bokføre fakturaen på en tidligere mva-termin enn fakturadato. Hvis det er slik at kostprisen i fakturamottaket avviker fra den opprinnelige kostprisen (fra varemottaket) og noe er solgt med midlertidig kostpris, så bokføres nå korreksjonen til solgte varers kost, med Opprinnelse = 40 [Korreksjon av kostnader]. Her blir både Valuteringsdato og Bilagsdato satt til valuteringsdato i dialogboksen til fakturamottaket, med mindre det i Bokføringstilfeller (Bedriftsopplysninger) er krysset av for Sett val.dato for kostnadskorrigeringer = fakturaens val.dato. Da er det valuteringsdato på salgsfaktura som blir Valuteringsdato på korreksjonsbilaget, mens Bilagsdato blir satt til fakturadato på innkjøpsfakturaen. Det siste er kanskje litt sært, men det er nå slik det er. Jeg anbefaler allikevel denne innstillingen, for i motsatt fall kan du få en bokføring av korrigerte kostnader på en periode før salget skjedde – og det kan ikke være rett.

Når det gjelder utleie og utlån, er utgangspunktet at dette skal tilbakeleveres. Jeg anbefaler å sette opp egne konti for dette slik at varekosten ved fakturering av utleie og ferdigmelding av utlån bokføres ut av (til kredit på) konto 1460 og inn på (til debet på) f.eks. konto 1462. Merk at ved ferdigmelding av utlån er det ordrelinjens Trans.dato som blir Val.dato på regnskapsbilaget, mens dagens dato blir Bilagsdato. Et litt overraskende valg, kanskje. Tilbakelevering og kassering behandles likt for utleie og utlån; det er dagens dato som benyttes både som Valuteringsdato og Bilagsdato. Ved kassering kan konteringen med fordel være ut av (til kredit) på konto 1462 og belaste (til debet på) f.eks. konto 4442 – så får man skilt mellom solgte varer kost, tap ved telling og kassering. Dersom noe av det som kasseres har midlertidige kostnader og de endelige kostnadene avviker fra de opprinnelige, dukker det opp en korreksjonspost på samme måte som ved salg. På Utleie får denne samme Valuteringsdato som ved faktureringen (gitt at det er i Bokføringstilfeller er krysset av for Sett val.dato for kostnadskorrigeringer = fakturaens val.dato). Strengt tatt burde denne ha fått samme Valuteringsdato og Bilagsdato som kasseringen, men om det har gått lang tid fra utlånet ble fakturert til kasseringen skjer er det vel liten grunn til å frykte at fakturamottaket ikke er gjennomført i mellomtiden. Så dette er mer en prinsipiell enn praktisk bekymring. Korrigerte kostnader etter kassering av utlån får dagens dato som valuteringsdato.

Bokføring av tap (eller gevinst) etter lagertelling får Telledato både som Valuteringsdato og Bilagsdato. Det gjelder også eventuelle korrigerte kostnader.

Ordre med Trans.type 4 [Tap], 5 [Vareforbruk] og 8 [Lageroverførsel] får Valuteringsdato fra Trans.dato på ordrelinjen, mens Bilagsdato kommer fra Ferdigmeldt dato. Trans.dato på ordrelinjen er den dato ordrelinjen er registrert, men kan endres før ferdigmelding. De som registrerer slike ordre f.eks. siste dag i måneden, men venter til dagen etter med å ferdigmelde – vil oppleve at får Valuteringsdato blir siste i forrige måned, mens Bilagsdato blir første i denne. Da blir det viktig å ta stilling til når bilaget skal bokføres før ferdigmelding skjer. Personlig tenker jeg at Trans.dato bør settes til dagens dato før ferdigmelding. Alternativt at Ferdigmeldt dato settes lik Trans.dato og at det krysses av for Manuell ferdigmeldingsdato før ferdigmelding. Vær oppmerksom på at Regnsk. år/per følger Ferdigmeldt dato, til tross for at bilaget får sin Valuteringsdato fra Trans.dato. Realisert år/periode følger derimot Ferdigmeldt dato. Jeg er usikker på hvor gjennomtenkt dette er hos utviklingsavdelingen til Visma, men slik er det.

Korrigerte kostnader på Tapsordre og korrigert vare-verdi på lageroverførsler får Valuteringsdato fra Ferdigmeldt dato, mens Bilagsdato kommer fra fakturadato i fakturamottaket. Korrigerte kostnader på vareforbruksordre får dagens dato som Valuteringsdato. Det samme gjelder vareforbruk i produksjon.

På innkjøp er det nokså oversiktlig: Bokføring av midlertidig lagerverdi får både Valuteringsdato og Bilagsdato fra Ferdigmeldt dato. Tilbakeføring av midlertidig lagerverdi og selve innkjøpet får Valuteringsdato og Bilagsdato fra valuteringsdato i dialogen.

Produksjon er den ordretypen som er mest kompleks. Ved ferdigmelding av vareforbruk får bilaget dagens dato som Valuteringsdato og Ferdigmeldt dato som Bilagsdato. Så om du den første i måneden, tenker at du ikke rakk å ferdigmelde vareforbruket, så hjelper det ikke å bruke Manuell ferdigmeldingsdato og sette Ferdigmeldt dato tilbake til siste i forrige måned. Det kan du når det gjelder ferdigmelding av det som blir produsert for her er det Ferdigmeldt dato som brukes både som Valuteringsdato og Bilagsdato. Dette er altså bokføring av midlertidig lagerverdi ved produksjon. Ved realisering av produksjonen, får vi først en tilbakeføring av midlertidig lagerverdi og denne bokføringen får Ferdigmeldt dato som Valuteringsdato. Dette er nøkternt sett feil; det burde ha vært samme dato som resten av realiseringen – som er dagens dato. Bilagsdato på disse to siste sett med bilag kommer fra Ferdigmeldt dato på det som er produsert, men med en nyanse-forskjell: Dersom det er foretatt trinnvis ferdigmelding får bilaget som gjelder tilbakeføring av midlertidig lagerverdi Bilagsdato fra den første ferdigmeldingen, mens selve realiseringen får Bilagsdato fra den siste. Igjen er motivet uklart, men slik er det vel ofte med VBus. Siden det er Kristi Himmelfartsdag, kan det være passende å minne om at Herrens veier er uransakelig og så tenker jeg at han av og til må sveipe innom utviklingsavdelingen til Visma, bare for gøy skyld.

Sist lørdag hørte vi som alltid på Finn Bjelkes PopQuiz. Etter å ha gjennomgått hvordan VBus setter Valuteringsdato og Bilagsdato på bilag fra logistikken, tenker at Visma på neste samling av forhandlere kan arrangere en DatoQuiz. Og så ser vi hvor mange av konsulentene, som nå riktignok kaller seg rådgivere, svarer rett. Og Visma må selvfølgelig stille med eget lag. Det blir gøy.

Og hvorfor bry seg om dette? Hvis du skal ha mulighet til å avstemme balansen mot varelageret i VBus, må du gjøre deg ferdig med alt som skal på gammel periode før du gjør noe som helst som havner på ny periode – med unntak av fakturamottak. Når alt er gjort på gammel periode, før det gjøres noe på ny periode, må det tas ut lagerverdi-liste fra vareparti-tabellen. Når alle fakturamottak er gjort med valuteringsdato i gammel periode, må det tas ut en liste over verdien av fakturamottak som er gjennomført etter lagerverdi-lista er laget, men allikevel ført på gammel periode. Og for å se når fakturamottaket er gjennomført, kan realisasjonsjournalen brukes. Dersom det i Bokføringstilfeller er krysset av for Midlertidig lagerverdi ved kjøp er det viktig at alle produktene som kjøpes inn til lager har behandlingsmåten Bokfør midlertidig lagerverdi. Ellers lages det ikke realisasjonsjournaler fra fakturamottaket. På produkttransaksjonen finnes kolonnen Siste realisasjonsjournal. Den har Opprettet dato og kl. fra det tidspunkt fakturamottaket ble gjennomført. På den måten kan vi se på kolonnen med det lite dekkende navnet Lagerkostnad (kr) på produkttransaksjoner for innkjøp som ikke avventer realisering (se Trans.status) og Realisasjonsjournalen har Opprinnelse = 23 [Inngående faktura] med Valuteringsdato på gammel periode og med Opprettet dato og kl. etter at lagerverdi-lista fra varepartiene er laget.

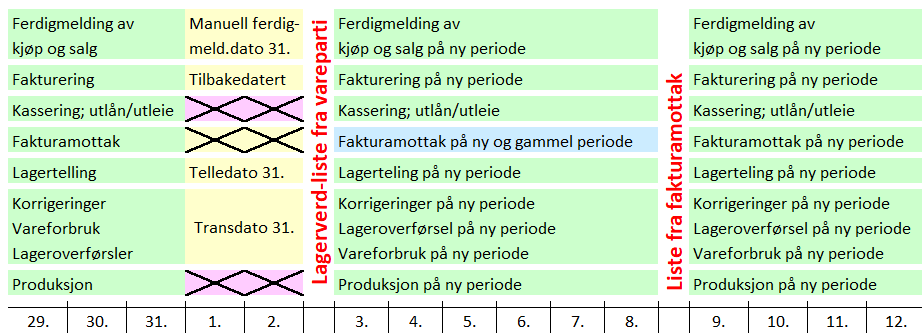

Utfordringen dukker opp når man vil fakturere på gammel periode den første og kanskje den andre og muligens også den tredje i ny måned. Det må ikke gjøre noe i logistikken som lager bilag på ny periode før lagerverdi-lista er skrevet ut:

Ferdigmelding og realisering av produksjonsordre må ikke gjennomføres i ny periode før lagerverdi-lista er skrevet ut. Det samme gjelder kassering (ved utlån og utleie). Hvis fakturamottak gjennomføres med bokføring på gammel periode, må man notere både dato og klokkeslett for når lagerverdi-lista er skrevet ut.

Ved bokføring av midlertidig lagerverdi ved kjøp og/eller salg, må Manuell ferdigmeldingsdato brukes. Ved overføring til lagertelling må telledato settes til siste i forrige måned. Ved bruk av korreksjons-, vareforbruks- og lageroverførsels-ordre, må Trans.dato settes til siste i måneden.

Lykke til med lageravstemmingen. Historisk lager er selvfølgelig en enklere metode.

Resten av min blogg kan du lese her: frode.antun.no/VBus/blogg