Lageravstemming

Oslo, 5. april 2019

Endret 30. april 2023, 30. mai 2024 og 9. mars 2025

Lagersaldo og varepartier i VBus viser status akkurat nå. Regnskapssaldoene derimot er inndelt i perioder slik at man kan se saldo ved innledning og avslutning av hver regnskapsperiode. Det er normalt behov for å registrere inngående faktura som gjelder en regnskapsperiode noe inn i neste, men dette gir en utfordring i forhold til avstemming av varelager.

Premisser

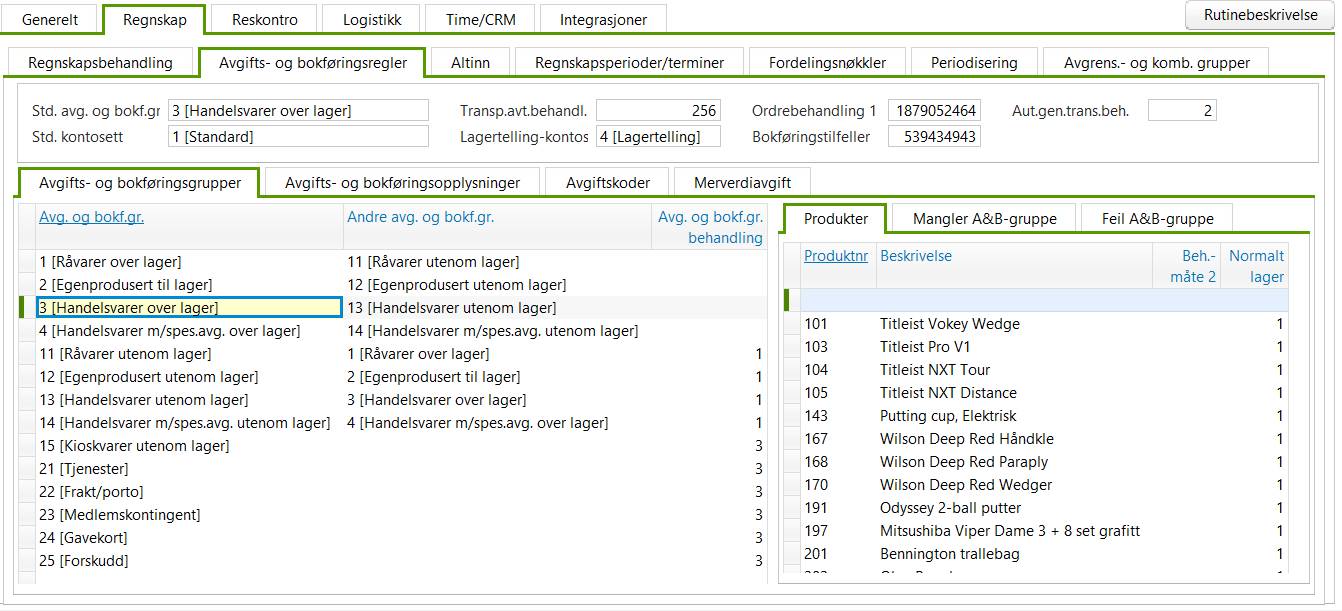

Det må legges opp A&B-grupper som skiller mellom lagerhåndterte varer og varer/tjenester som ikke lagerhåndteres. Det kan med fordel legges opp flere A&B-grupper for ulike produkter over lager, men dette er ikke avgjørende. For hver A&B-gruppe som lagerhåndteres legges det opp en tilsvarende som ikke lagerhåndteres. I tabellen Avg. og bokf.gr. angis krysskoblingen mellom de to, f.eks. slik (fra demodataene som brukes ved kurs hos Visma):

Som det fremgår brukes Avg. og bokf.gr. 13 for handelsvarer som man velger ikke å lagerhåndtere, f.eks. ved kredit salgsordre som ikke er retur fra kunde, men reklamasjon. Legg merke til at Avg. og bokf.gr. behandling=1 betyr Unnta fra lagerhåndtering, mens 3 betyr både Unntas fra lagerhåndtering og Kan ikke endres. Verdien 3 betyr altså at valget Unnta fra lagerhåndtering ikke kan endres på ordrelinjer med Avg. og bokf.gr 15 og høyere. Det er viktig at nye produkter legges i rett gruppe og at gruppene er «rene» med hensyn til lagerhåndtering eller ikke.

Det er ikke nødvendig å ha egne A&B-grupper for avg.fritt. Sett Avg.kode på kunder og leverandører hvis det ikke skal beregnes mva på transaksjonene.

Alle produkter skal ha A&B-gruppe og A&B-gruppen må samsvare med lagerhåndteringen på produktet. Det kan med fordel legges opp en egen fane i produktvedlikeholdvinduet som viser produkter som mangler A&B-gruppe eller hvor A&B-gruppen ikke samsvarer med lagerhåndteringen. For å aktivere funksjonen med at VBus automatisk bytter Avg. og bokf.gr. ved endring av lagerhåndtering, må det i Bokføringstilfeller (i bedriftsopplysninger) krysses av for Lagerkonsistenskontroll på posteringer. Bokføringstilfeller er en av de stedene i VBus hvor vi anbefaler nærmest helgardering. Dog; ikke kryss av for Bokfør midlertidig lagerverdi i Bokføringstilfeller om du ikke har produkter med slik behandlingsmåte.

Arbeidsrutine

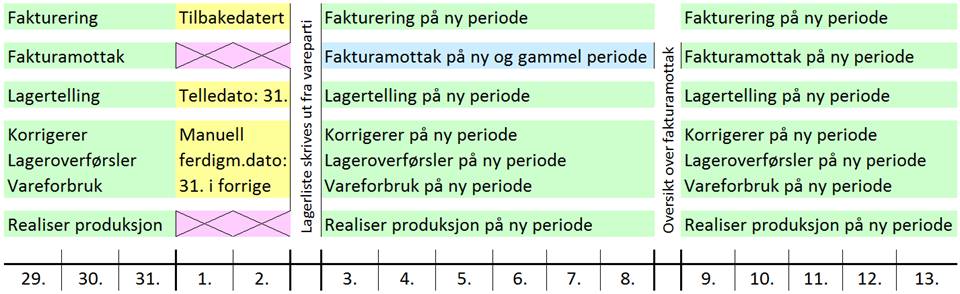

Når man kommer til den siste dagen i en periode og all fakturering er gjennomført skrives det ut lagerliste fra vareparti-tabellen, som viser Realisert beholdning og Realisert lagerverdi. Man kan benytte lagersaldo-tabellen, men da må man hente frem Realisert lagerverdi fra den underliggende tabellen Aggregert vareparti. Dersom det er behov for å fakturere på gammel periode en eller noen dager ut i ny periode må det ikke foretas fakturamottak hverken på ny eller gammel periode etter månedsskiftet, før lagerlisten er skrevet ut. Det må heller ikke foretas lagerkorrigeringer, lageroverførsler eller ferdigmelding av vareforbruk på ny periode. Det kan foretas korrigeringer, lageroverførsler eller ferdigmelding på gammel periode før lagerlisten skrives ut, men da må det (på ordrelinjen) brukes Manuell ferdigmeldingsdato og Ferdigm. dato må settes slik at denne viser til gammel periode. Ved lagertelling må telledato sette til gammel periode. Etter at lagerlisten er skrevet ut må det ikke faktureres på gammel periode og det må heller ikke ferdigmeldes noe med manuell ferdigmeldigsdato på gammel periode eller foretas lagertelling med telledato på gammel periode. For sikkerhets skyld skrives det ut en oversikt over eventuelle endringer i lagerverdier på ny periode (som ikke skulle ha forekommet). Dersom det er noe på denne listen, må summen her trekkes fra verdien fra lagerlisten.

Når lagerlisten er skrevet ut kan fakturamottak gjenopptas også på gammel periode, dog selvfølgelig ikke på stengte perioder. Når man har bestemmer seg for å avslutte gammel periode må fakturamottak på gammel periode opphøre. Deretter skrives det ut en oversikt som viser fakturamottak gjennomført etter månedsskiftet som er bokført på gammel periode. Summen av lagerlisten og etterfølgende fakturamottak avstemmes mot balanseverdiene. I tillegg må det korrigeres for endringer i lagerverdi på avgangstransaksjoner (salg og vareforbruk i produksjon, samt beholdningsreduksjon etter lagertelling og korreksjonsordre).

Tenker vi oss en virksomhet, hvor man har behov for å utfakturere på gammel periode den 1. og 2. i følgende periode og som avslutter perioden den 8. i neste, kan vi litt skjematisk beskrive det slik:

Se også Dato i regnskapet på bilag fra logistikken.

Det er vesentlig at det ikke foretas fakturamottak (hverken på ny eller gammel periode) de første dagene i ny periode, mens man fakturerer på gammel periode. Det samme gjelder realisering av produksjon. I den grad det skal foretas korrigering av beholdning, lageroverførsler eller ferdigmelding av vareforbruk i produksjon, så må det brukes telledato eller manuell ferdigmeldingsdato i gammel periode. Det kan ikke faktureres i ny periode i løpet av disse dagene. Det beste og sikreste er at man gjør seg ferdig med utfakturering på gammel periode i løpet av den siste dagen i denne måneden og avslutter med å skrive ut lagerlisten. De som bruker kontantordre eller har et POS-system, MÅ avslutte gammel periode før første kontantsalg i ny periode. Varemottak og ferdigmelding av salgsordre gjennomføres som vanlig gjennom alle fasene.

Dersom man har en balansekonto pr A&B-gruppe, sorteres både verdi-listene med brudd på A&B-gruppe.

Regnestykket blir altså slik:

Lagerverdi-liste fra vareparti-tabellen som viser Realisert beholdning og Realisert lagerverdi

+ Verdien av varekjøp fra fakturamottak gjennomført etter list over er laget, men ført på gammel periode

± Korrigert lagerverdi på det som hadde gått ut av lager i forrige periode, fra fakturamottaket over

= Skal være bokført verdi av varelager i regnskapet

Avvik kontrolleres og posteres bort.

For å finne Verdien av varekjøp fra fakturamottak gjennomført etter list over er laget, men ført på gammel periode er det to muligheter:

a) Noter høyeste realisasjonsjournalnummer når lagerverdi-liste skrives ut. List opp alle produkttransaksjoner med Transtype=6 [Kjøp] som tar Transstatus som ikke Avventer realisering og har Siste realisasjonsjournalnummer etter det som ble notert da lagerverdi-liste ble skrevet ut og som har Regnsk. år/per i forrige måned. Ta med kolonnene som du ønsker, men minst A&B-gruppe, Produktnr, Lagerbevegelse og Lagerkostnad (som i denne sammenheng er negativ fordi det er en verdiøkning). Denne metoden kan ikke brukes om det i Bokføringstilfeller er krysset av for Bokfør midlertidig lagerverdi ved kjøp, men det ikke er krysset av for Bokfør midlertidig lagerverdi i behandlingsmåte på ordrelinjen. Da må man bruke plan b:

b) Lag lista som beskrevet under a), men ta med de som har Endret dato og kl. etter at lagerverdi-lista er kjørt ut. Kontroller at du ikke har fått med noen produkttransaksjoner som ikke skal være med fordi noen har endret noe på produkttransaksjonen etter fakturamottaket.

For å finne Korrigert lagerverdi på det som hadde gått ut av lager i forrige periode, fra fakturamottaket noterer du høyeste realisasjonsjournalnummer når lagerverdi-liste skrives ut. Når alt fakturamottak er gjennomført som gjelder forrige periode, lister du opp Realisasjonsjournallinjer med Opprinnelse=40 [Korrigerte kostnader], som har gammel År og Periode og Realisasjonsjournalnummer etter det som ble notert da lagerverdi-liste ble skrevet ut. Opprinnelse må hentes fra Realisasjonsjournal. Produktnr og A&B-gruppe kan med fordel hentes fra produkttransaksjon. Det er kolonnen Lagerverdi som du skal bruke til å korrigere med.

Alternativ prosedyre

Et alternativ er å skrive ut lagerlisten når perioden skal avsluttes og samtidig skrive ut en oversikt over alle lagerbevegelser som er realisert etter periodeslutt. Regnestykket blir da slik:

|

Lagerverdi NÅ |

|

± Endring etter periodeslutt |

|

= Lagerverdi ved periodeslutt |

Dette er åpenbart en enklere prosedyre å administrere. Prosedyrene utelukker ikke hverandre. Utfordringen er å se om en transaksjon er realisert før eller etter periodeslutt. Her er det to problemstillinger:

Alle transaksjoner blir utstyrt med Regnsk. år/per. slik at det i utgangspunktet er enkelt å se verdiendringen på varelager etter periodeslutt; kolonnen heter Lagerkostnad (kr) og er positiv for vareinngang og negativ for vareavgang. Personlig synes jeg at kolonnen burde hete «Verdiendring (kr)» eller noe liknende, men det får så være. Regnsk. år/per. følger Fakturadato (men kan overstyres av Valuteringsdato i fakturamottaket). For de som ikke bokfører midlertidig lagerverdi ved salg, kan det skje noe litt rart på salgstransaksjoner som er solgt fra varepartier før fakturamottak er gjennomført. Disse salgstransaksjonene blir merket (i TransStatus på produkttransaksjonen) med Midlertidige kostnader. Dette merket blir fjernet når fakturamottaket gjennomføres. Da vet vi endelig hva solgte varers kost faktisk ble. Dersom Kostpris (kr) og dermed også Påløpte kostnader (kr) er endret siden varemottaket blir salgstransaksjone (fremdeles i TransStatus på produkttransaksjonen) med Kostnader korrigert. Og om man ikke bokfører midlertidige kostnader ved salg, så får salgstransaksjoen samme Regnsk. år/per. som den inngående faktura. Hvis salget skjedde i desember, så er det litt klønete at Regnsk. år/per. på salgstransen brått blir i januar året etter (eller omvendt). Jeg har hatt endeløse diskusjoner med Visma om dette, men der sier de at løsningen på dette er å implementere bokføring av midlertidig lagerverdi ved salg. Det er mye bra med bokføring av midlertidig lagerverdi (ved kjøp, produksjon og salg), men en åpenbar ulempe er at det blokkerer for å trekke ferdigmelding tilbake. Dette er en showstopper hos de fleste – og dermed er det ikke så mange som har implementert bokføring av midlertidig lagerverdi. Men hos noen har vi implementert en spesialløsning (trigger) som retter opp i galskapen, uten å implementere bokføring av midlertidig lagerverdi ved salg. Strengt tatt anbefaler jeg slik spesialløsning for alle – uavhengig av prosedyre for avstemming. Denne umotiverte endringen av Regnsk. år/per. opphørte i versjon 18.10.

Vi anbefaler den enkelte virksomhet å drøfte med sin revisor hvilken prosedyre som skal følges.

Uansett hvordan man sørger for at Regnsk. år/per. på salgstransaksjoner ikke endres i utide, så reiser det et spørsmål om hvilken periode korreksjonen (til solgte varers kost) skal bokføres i. Personlig heller jeg til å bokføre korreksjonen i samme periode som salgstransaksjonen er bokført. Altså om man har et salg i desember med midlertidige kostnader og fakturaen først dukker opp (blir fakturamottatt) i februar, så bør eventuelle korrigerte kostnader bli bokført i desember. I Bokføringstilfeller (i bedriftsopplysninger) må det da krysses av for Sett val.dato for kostnadskorrigeringer = fakturaens val.dato. Det reiser åpenbart et spørsmål om perioden kan være stengt. VBus vil ikke bokføre på stengt periode; bunten blir laget, men ikke oppdatert – slik at man kan ta stilling til periode før oppdatering. Så må man ta hensyn til dette periodeavvik i lageravstemmingen.

Fraktpåslag

Dersom man benytter fraktpåslag eller kostprispåslag forutsettes det at påslagene bokføres sammen med fakturamottaket og føres på samme konto i balansen som varekjøpet. I Transp.avt.behandl. (i bedriftsopplysningene) krysses det av for:

ü Bokfør debet/kredit frakt 1-4 og toll ved innkjøp

Alternativt krysses det av for dette i A. og b.behandl. i aktuelle rader i Avgifts- og bokføringsopplysn.

Debet frakt 1-4, Debet toll og Debet kostpåslag sette opp med samme konto som Kredit varek. Dette er samme konto som brukes på Avg.pl. kjøp, Avg.fritt kjøp, Import kjøp og EU kjøp. Import kjøp brukes bare om man også benytter Område=3. EU kjøp brukes bare om man også benytter Område=2.

Når det gjelder Kredit frakt 1-4, Kredit toll og Kredit kostpåslag må man ta stilling til om dette skal føres i balansen som en avsetning i påvente av de faktistiske fakturaene for frakt, toll, etc. – eller om man vil føre dette i resultat som en kostnadsreduksjon. Regnskapsmessig er nok balanseføring det mest korrekte, men det krever at de aktuelle avsetningskontoene blir avstemt regelmessig. Hvis det normalt er kort tid mellom bokføring av varefaktura og bokføring av den tilhørende fraktfaktura kan resultatføring være en gangbar praktisk løsning. Vi anbefaler at dette drøftes med sin revisor.

Spesielt for produksjon

Dersom man bruker produksjon i ett steg, vil produksjonen realiseres samtidig med ferdigmeldingen. Da gjelder det samme restriksjon for ferdigmelding av produksjon som det gjelder ferdigmelding av vareforbruk; det må ikke ferdigmeldes noe produksjon de dagene i ny periode hvor man fremdeles fakturerer på gammel måned.

Har man produksjon i to steg vil realisert (og bokført) lagerverdi reduseres i forbindelse med ferdigmelding av vareforbruket og øke igjen først når produksjonen realiseres. Det er mulig å sette opp bokføringen slik at det som i praksis er varer i arbeid (vareforbrukt, ikke realisert produksjon) bokføres på egne konti i balansen, men dette må avstemmes separat og er ikke omfattet av den prosedyre som er beskrevet her.

Lageravstemmingen blir betydelig enklere om du har installert Historisk lager.

Resten av min blogg kan du lese her: frode.antun.no/VBus/blogg